繰り上げによる節約効果は10年で50万円

10年前、東京23区内に新築でマンションを購入しました。

夫婦で連帯のローンでした。

2015年から10回のローン減税が昨年末で終了したので繰り上げ返済をしました。

この当時のローン減税(ローン減税はローン開始時のルールが期間内維持される)は、年末ローン残高に対して1%ですが、変動金利を選んだので1年間で支払う金利よりも減税額のほうが大きく、繰り上げ返済のメリットはありません。

私自身は、このローン減税が終わったら即、繰り上げ返済をする計画を立てていました。

当初株式投資を始めるといったことは想定していませんでしたが、株式投資に回した分は、過去の金利の低い定期の解約などでやりくりできています。

ローン額や金利はぼかしておきますが、20年で設定(これも本当はローン減税を有効活用するには最大の35年にしておくべきだった)し、1%以下の変動金利を全額に対して適用していました。

私たちが借りたより、2~3年あとぐらいが金利が最低だったと思います。

SBI銀行などが0.35%などを出していた記憶があります。

私たちのローン金利に対しては、10年間金利上昇はなかったのですが、プラス0.1%ほどではありますがついに昨年12月末から金利アップの連絡が来ました。

ここで考えたのは、ローンを返済せずにオルカンに投資したほうがリターンが得られるのでは?ということです。

妻はそちらの方針で、繰り上げ返済をしないそうですが、私はリスクを取りたくないので完済することにしました。

金利アップの流れは止まらないと考えているからです。

これによって、銀行株は上昇しているので、ローン分をこちらの投資に充てたらもしかしたらプラスになるかもしれません(金利上昇に対してヘッジになる)。

繰り上げ返済の効果については、銀行のアプリで事前に何パターンかシミュレーションを行いました。

私の金融ストックには解約できる定期のほかに、解約できない定期が多くありこの最短満期は2030年となっており、うまくやらないと黒字倒産してしまう恐れがありました。

こういった観点から、

・全額繰り上げ返済(節約効果約50万円)

・500万円を残して期間短縮の繰り上げ返済(節約効果約35万円)

・500万円を残して期間を短縮しない繰り上げ返済(節約効果約30万円)

といったパターンを考えました。

5年後にはキャッシュフローに余裕ができるので、ローンを残した場合は5年後に完済する計画となります。

投資がうまくいく自信があるなら、どれでもありですが、リスクを抑えたいと思い全額繰り上げ返済することにしました。

また、あとで知ったのですが繰り上げ返済することによってローンの保証金が7万円ほど戻ってきて実質の節約効果は57万円ほどになりました。

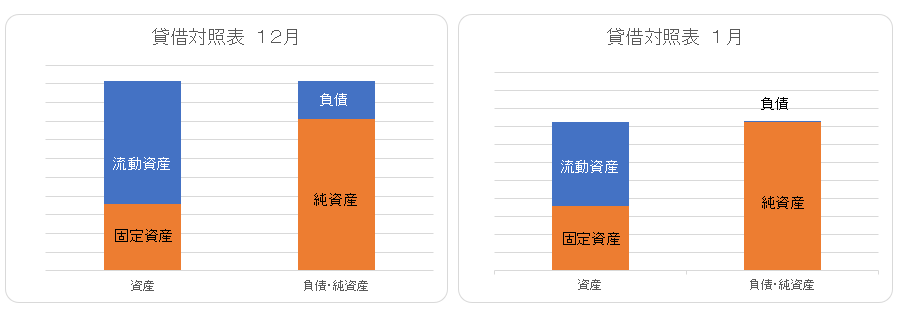

ちなみに、私のバランスシートはこの繰り上げ返済で以下のようになります。

ここで、固定資産は主にマンション、流動資産は有価証券・定期預金・現金など、負債は住宅ローンです。

自己資本比率ほぼ100%になります。

まとめ

いろいろ検討した結果、住宅ローンを完済しました。